Per creare modelli personalizzati, effettuare backtest dettagliati oppure creare semplicemente

benchmark, Quantistik mette a disposizione dei suoi utenti una nuova funzionalità chiamata “Modelli“.

L’utente ha la possibilità di creare 3 tipologie di portafogli:

- Portafoglio a quote costanti: ideale per chi desidera creare portafogli benchmark in data

predefinita con logica buy and hold - Portafoglio a proporzioni costanti: ideale per chi desidera creare portafogli benchmark che

prevedono ribilanciamenti con scadenze prefissate. - Portafoglio in asset class: ideale per chi desidera creare modelli personalizzati in asset

class da utilizzare per creare portafogli (in alternativa ai modelli QTK e modelli AI).

La funzione modelli permette di creare benchmark o linee di modello personalizati, utilizzando diversi criteri di costruzione (pesi e proporzioni costanti) e diverse frequenze di ribilanciamento potendo inserire in questo caso oltre a strumenti finanziari quotati (azioni, fondi, obbligazioni) anche indici di mercato.

Portafoglio a quote costanti

Per il portafoglio a quote costanti si intende un portafoglio definito nella sua data iniziale composto da prefissate quote percentuali in titoli. Un benchmark a quote costanti creato in data T=0 e mai modificato corrisponde a un portafoglio “buy and hold”. Ovviamente, a qualunque data successiv a T=0, le quote percentuali si modificheranno in funzione dei prezzi di mercato. Il portafoglio può essere ribilanciato a qualunque data inserendo le nuove quote.

Portafoglio a proporzioni costanti

Un portafoglio a proporzioni costanti è simile al portafoglio a quote costanti, cioè creato nella sua data iniziale e composto da prefissate quote percentuali in titoli. Tuttavia, le quote vengono ribilanciate con la frequenza scelta (da un giorno fino ad un anno). Tale portafoglio non può essere considerato un portafoglio “buy and hold”, ma può corrispondere a un portafoglio gestito per nominali dove alla frequenza scelta si comprano o si vendono quote nominali dei titoli in modo da ribilanciare esattamente i pesi percentuali.

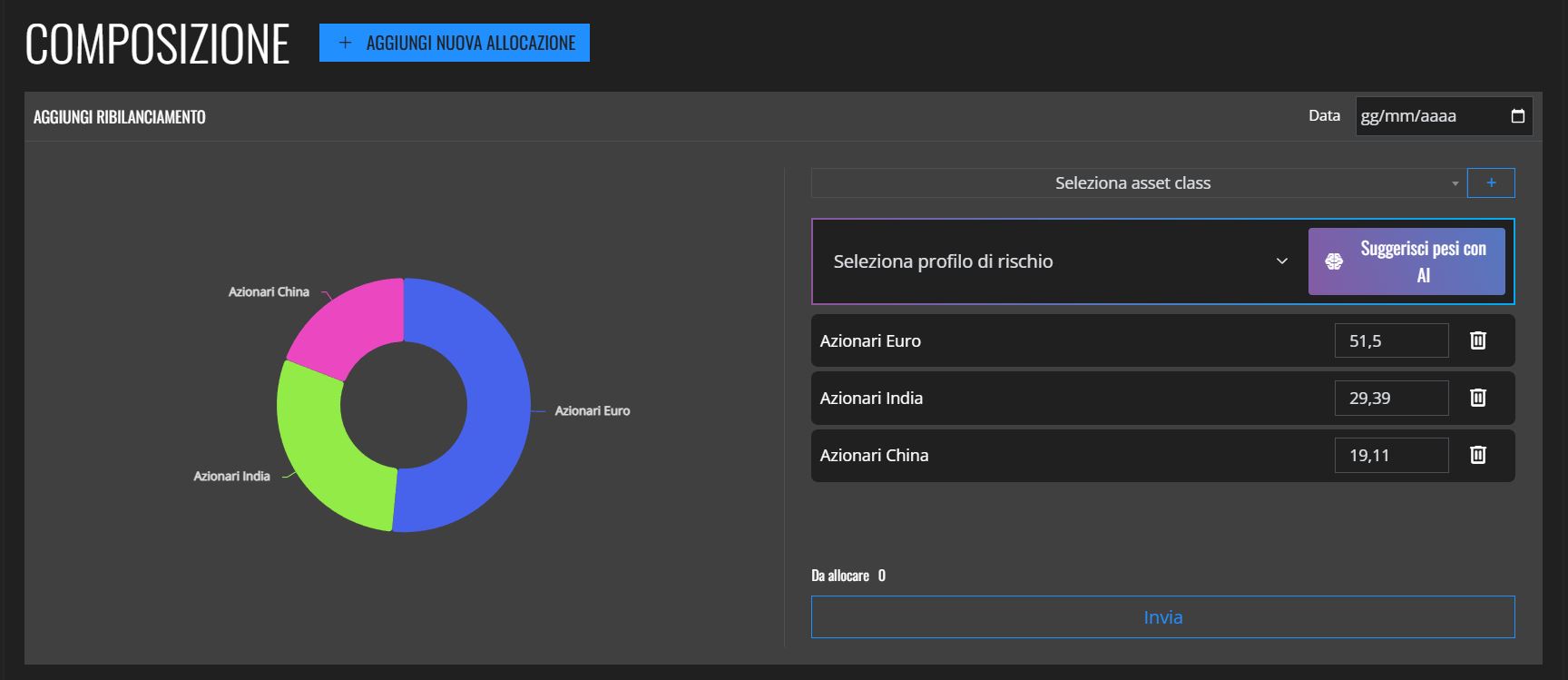

Portafoglio in asset class

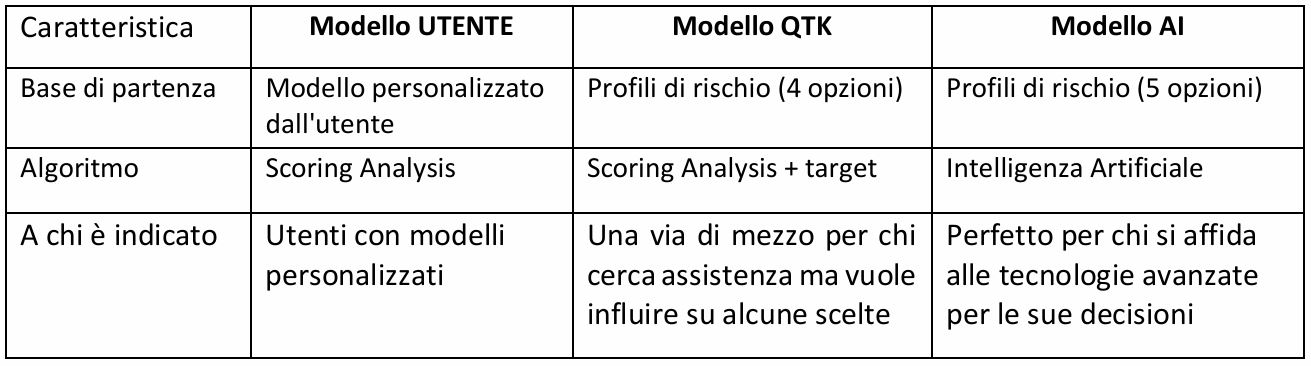

Un portafoglio in asset class corrisponde ad un portafoglio formato da asset class raggruppate secondo la classificazione Analysis. Ad ogni asset class corrisponde un indice di mercato. Per la definizione dei pesi per ogni asset class, Quantistik ha inserito un algoritmo di intelligenza artificiale che andrà a definire i pesi ottimali in base ai regimi di volatilità del mercato e al profilo di rischio dell’investitre.

Infine, l’utente può sfruttare tutta la potenza di Quantistik per comporre un portafoglio reale, a partire dal modello appena creato.