L’analisi avanzata di portafoglio consente di valutare l’andamento del portafoglio utilizzando

strumenti aggiuntivi rispetto a quelli tradizionali, offrendo una visione dinamica e temporale della

performance, della volatilità, e di molti altri indicatori.

Questo strumento è fondamentale per comprendere l’impatto di scelte d’investimento valutando

in modo più approfondito rischi, correlazioni e potenzialità di rendimento.

Ogni analisi può essere personalizzata con diversi tipi di indicatori: qualitativi, quantitativi e legati ai titoli obbligazionari.

| Info Periodo | Unità | Definizione |

| Rendimento MWR | % | Rendimento Money Weighted Return del portafoglio, considera i movimenti di liquidità |

| CTV Cedole | € | Controvalore totale dei flussi cedolari incassati durante il periodo considerato |

| CTV Titoli | € | Controvalore totale di tutti gli strumenti in portafoglio durante il periodo considerato |

| Utili Realizzati | € | Profitto o perdita totale di tutti le posizioni chiuse nel periodo considerato |

| CTV Valute | € | Controvalore totale di tutte le valute in portafoglio durante il periodo considerato |

| CTV Fondi | € | Controvalore totale di tutti i fondi in portafoglio durante il periodo considerato |

| CTV Azioni | € | Controvalore totale di tutti i titoli azionari in portafoglio durante il periodo considerato |

| CTV Obbligazioni | € | Controvalore totale di tutte le obbligazioni in portafoglio durante il periodo considerato |

| CTV Apporti | € | Controvalore totale di tutti gli apporti effettuati durante il periodo considerato |

| CTV Prelievi | € | Controvalore totale di tutti i prelievi effettuati durante il periodo considerato |

| Liquidità | € | liquidità rimanente in portafoglio nel periodo considerato |

| Spese Correnti | % | costo annuo totale (espresso in percentuale) che un investitore sostiene per mantenere un portafoglio, escluse le commissioni di performance, di entrata e di uscita e di transazione. |

| Acquisti | € | Controvalore totale di tutti gli acquisti effettuati nel periodo considerato |

| Vendite | € | Controvalore totale di tutte le vendite effettuate nel periodo considerato |

| Numero Asset | testo | numero totale di strumenti in portafoglio nel periodo considerato |

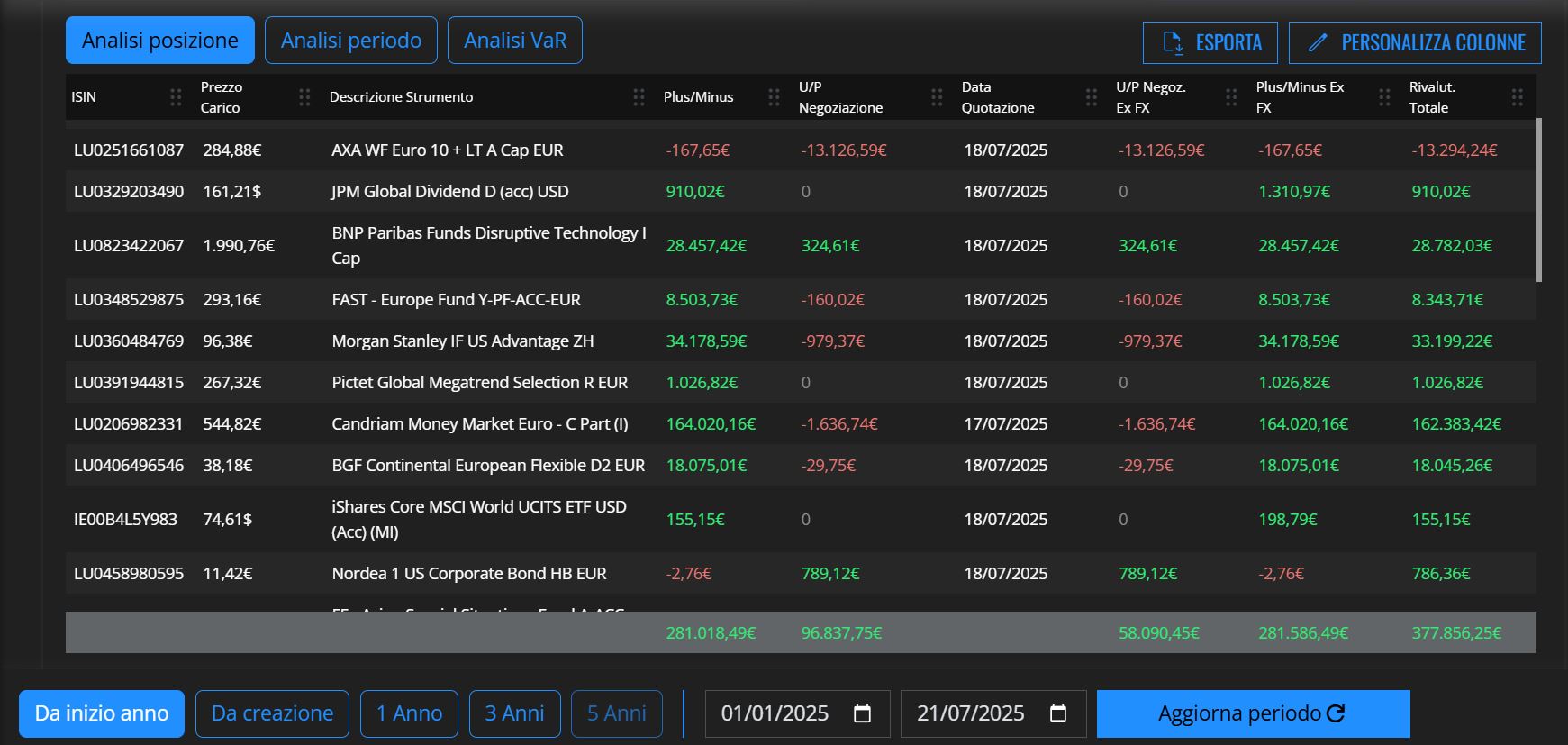

Analisi di posizione

L’analisi di posizione mostra la fotografia puntuale e dettagliata della composizione del portafoglio in un dato momento. Nell’analisi di posizione occorre fare attenzione alla data finale, è quella che sarà presa in considerazione per le analisi

Analisi di periodo

A differenza dell’analisi di posizione, l’analisi di periodo mostra l’andamento del portafoglio in un intervallo temporale specifico (mese, trimestre, anno…). L’obiettivo è capire come il portafoglio si è comportato in quel periodo, valutando rendimento, volatilità, drawdown, rischi, e scostamenti rispetto a benchmark.

Analisi VaR

L’analisi avanzata di portafoglio su Quantistik include anche l’analsi del VaR. L’analisi del VaR (Value at Risk) non guarda cosa è successo (come nell’analisi di periodo) né come è composto il portafoglio (come nell’analisi di posizione), ma quanto il portafoglio potrebbe potenzialmente perdere in condizioni “normali” di mercato entro un certo orizzonte temporale e con un certo livello di confidenza.

Il Value at Risk (VaR) è una misura statistica delle possibili perdite che un portafoglio può subire entro un determinato orizzonte temporale e con un certo livello di confidenza. Rappresenta la perdita massima attesa in condizioni normali di mercato e con una determinata probabilità.

Come viene calcolato il VaR?

– Periodo serie: 3 anni – I rendimenti storici utilizzati per il calcolo sono quelli degli ultimi 3 anni.

– Orizzonte finale: Giornaliero – Il VaR misura la perdita massima attesa in un solo giorno.

– Media rendimenti: Equi ponderata – Tutti i rendimenti hanno lo stesso peso nel calcolo (nessun decadimento temporale). Esponenziale – I rendimenti più recenti hanno un peso maggiore nel calcolo del VaR rispetto a quelli più lontani nel tempo.

– Livello di confidenza: 99% – Si stima che la perdita massima possa essere superata solo nell’1% dei casi.

– Frequenza dati: Giornaliera – I rendimenti sono calcolati sulla base di variazioni giornaliere dei prezzi.

Riassumendo, il VaR non rappresenta la perdita massima assoluta, bensì una stima statistica. È utile per quantificare il rischio di portafoglio, ma non tiene conto di eventi estremi o perdite oltre il livello di confidenza.