Quando si parla di asset allocation, si fa riferimento alla costruzione di un portafoglio di investimento, cioè l’allocazione del capitale verso attività finanziarie.

L’asset allocation costituisce l’insieme delle scelte da compiere per la creazione un portafoglio che, a sua

volta, si suddivide in due macro-categorie: strategica e tattica.

Asset allocation strategica

L’asset allocation strategica è la combinazione di mercati o asset class che verrà mantenuta, in media, per l’intero orizzonte temporale dell’investitore.

La realizzazione di un asset allocation strategica, cioè la costruzione vera e propria di un portafoglio, parte dalla definizione di asset class o classe di investimento. Ognuna di esse viene raggruppata a seconda del rapporto rischio e rendimento offerto.

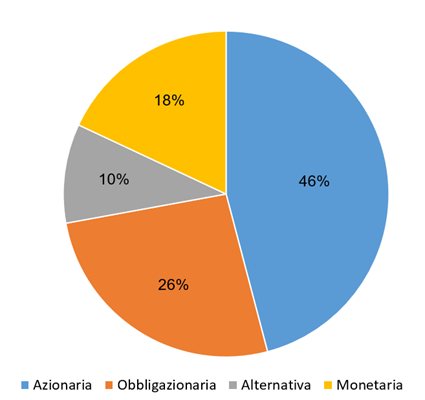

Sui mercati finanziari esistono diverse asset class che possono essere differenziati in modo gerarchico:

- Asset class monetaria

- Asset class obbligazionaria

- Asset class azionaria

- Asset class alternativa

Ogni asset class può essere suddivisa, a sua volta, in sottolivelli: ad esempio l’asset class obbligazionaria

può essere scomposta in asset class obbligazioni governative e asset class obbligazioni corporate. Il

processo di segmentazione dei livelli di asset class può continuare in altri sottolivelli: ritornando all’esempio precedente, potremmo avere l’asset class obbligazioni governative investment grade e l’asset class obbligazioni governative speculative grade.

Asset allocation tattica

L’asset allocation tattica costituisce l’attività di movimentazione periodica delle percentuali di asset class

stabilite precedentemente. In relazione agli obiettivi dell’investitore ma anche alle diverse fasi di mercato,

bisogna riallocare le risorse in maniera opportuna. L’asset allocation tattica è la correzione dell’asset

allocation strategica di breve periodo in modo tale da creare la giusta composizione al portafoglio in

relazione alle previsioni di mercato.

In questa fase, rispetto a quella precedente, la costante psicologica legata agli eventi del momento può

incidere sensibilmente sulle scelte di sovrappesare o meno una determinata asset class.

Se, ad esempio, il mercato si trova in un importante fase ribassista, dove il sentiment generale è negativo,

l’investitore può essere spinto ad aumentare la componente obbligazionaria e monetaria e a ridurre quella più rischiosa.