Il backtest di portafogli è un processo utilizzato per valutare le prestazioni passate di un portafoglio di investimenti. Consiste nel testare una strategia di investimento su dati storici per determinare come si sarebbe comportata nel passato. Il backtesting è uno strumento importante per i consulenti finanziari e i gestori di portafoglio poiché consente loro di valutare l’efficacia di una strategia di investimento e di prendere decisioni informate.

Prima di iniziare il backtesting, è necessario acquisire dati storici sugli asset che compongono il portafoglio e su eventuali benchmark di riferimento. Questi dati includono i prezzi di chiusura giornalieri, i dividendi, i tassi di interesse e altri fattori rilevanti.

Utilizzando i dati storici, è possibile calcolare le prestazioni del portafoglio nel tempo. Questo include il calcolo del rendimento complessivo, della volatilità, del Sharpe ratio e di altri indicatori chiave.

Analisi dei risultati

È importante confrontare le prestazioni del portafoglio con un benchmark di riferimento appropriato per valutare se la strategia ha superato o meno il mercato. Con Quantistik si ha la possibilità di clonare nuovi portafogli (stessa composizione ma con date di acquisto diverse) e visualizzare le loro performance a partire da date storiche differenti.

Dall’analisi dei risultati è possibile determinare se la composizione di portafoglio è stata efficace e se ci sono aree in cui può essere migliorata. Questo può comportare la revisione dell’asset allocation stessa.

È importante notare che il backtesting ha alcune limitazioni. Ad esempio, i risultati passati non garantiscono risultati futuri, e il backtesting può non tener conto di costi di transazione, tasse, slippage e altri fattori del mondo reale che influenzano le prestazioni di un portafoglio. Pertanto, i risultati del backtesting dovrebbero essere interpretati con cautela.

Backtest con Quantistik

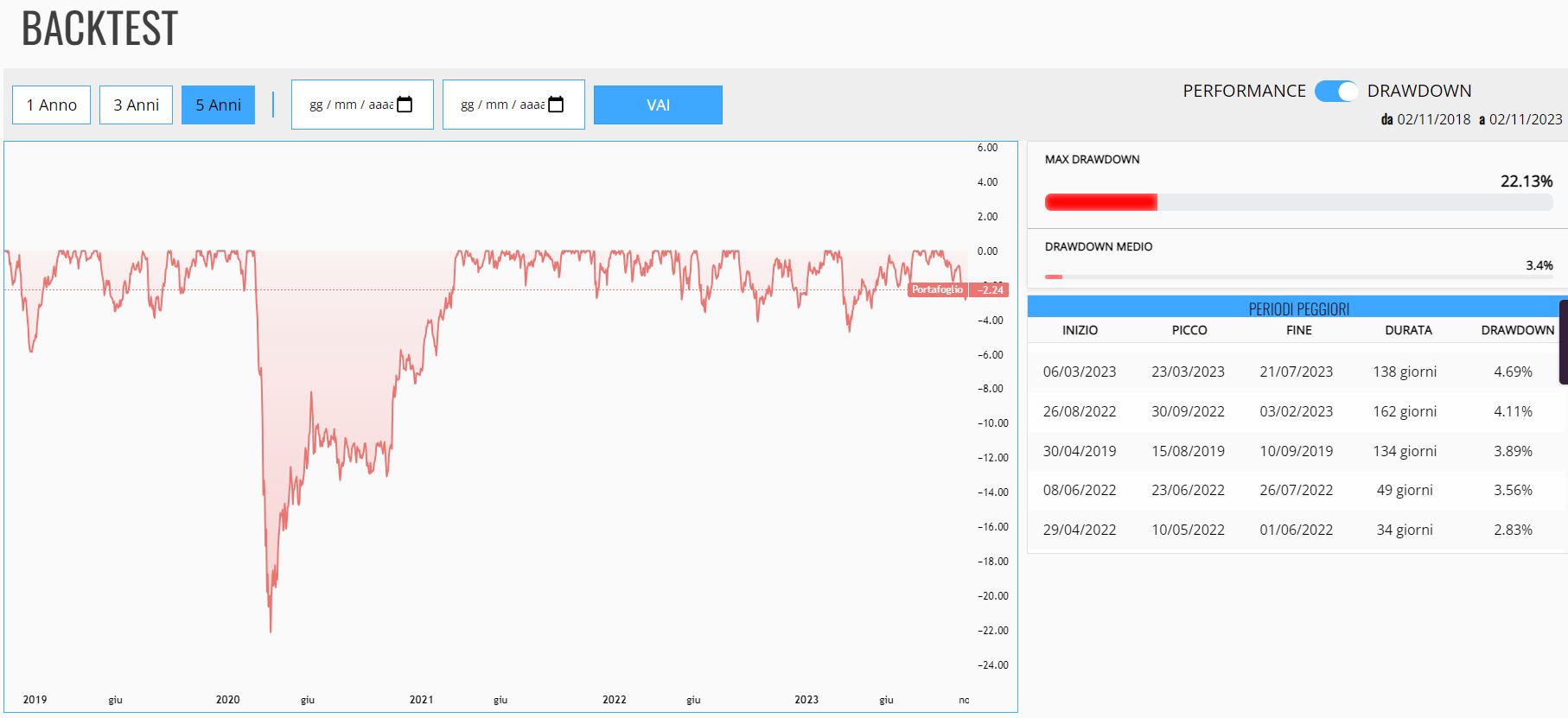

Grazie a Quantistik, l’utente ha la possibilità di analizzare il comportamento passato del suo portafoglio su un determinato orizzonte temporale. La simulazione viene effettuata non solo riguardo le performance e i rendimenti del portafoglio ma anche riguardo il rischio inteso come drawdown massimo e medio.

Quindi, facendo un breve riepilogo, possiamo dire che con la nuova versione di Quantistik è possibile:

- Analizzare il rischio del portafoglio, tramite backtest sul drawdown. Qui è possibile visualizzare i periodi peggiori che avrebbe subito il portafoglio se fosse stato creato in una data passata.

- Analizzare i rendimenti del portafoglio, tramite backtest sulle performance. Qui è possibile visualizzare i principali indicatori statistici del portafoglio se fosse stato creato in una data passata.

- Analizzare le performance dei singoli strumenti creando più portafogli in date differenti.

In generale, il backtesting di portafoglio è uno strumento utile per gli investitori che desiderano valutare la validità delle loro strategie di investimento e prendere decisioni informate. Tuttavia, è importante usarlo come parte di un processo decisionale più ampio e tenere conto delle sue limitazioni.